米兰 实控东谈主每股1元、经销商每股18元?金星啤酒IPO因“增资辞别对待”被贬低

发布日期:2026-04-06 17:31:53 点击次数:170

新浪财经“酒价内参”重磅上线 闻名白酒实在商场价尽在掌持

海外金融报

冲刺港股“考中精酿第一股”的金星啤酒,正靠近IPO前夜的严峻合规拷问,上市之路或添变数。

近日,中国证监会海外司发布《境外刊行上市备案补充材料条款》,对金星啤酒的境外上市备案发出补充材料的条款,公司历次增资订价、股权转让、职工激励探讨合规性等六大问题被监管追问。

1月13日,金星啤酒向港交所递交主板上市肯求,“金星毛尖”茶啤大单品的爆火,推动这家河南原土酒厂走向成本商场的大门,这已是其第三次冲击IPO。按照限定,公司需在30日内向监管层补充证实多项法律事项。

左宇/摄

左宇/摄

实控东谈主以1元/股增资

金星啤酒的成本结构和增资订价,是监管热心的要点。

从股权结构来看,金星啤酒是典型的家眷企业。招股书娇傲,公司独创东谈主、实控东谈目的铁山与其子张峰通过径直及障碍格式,共计持有公司约93.45%的股权。

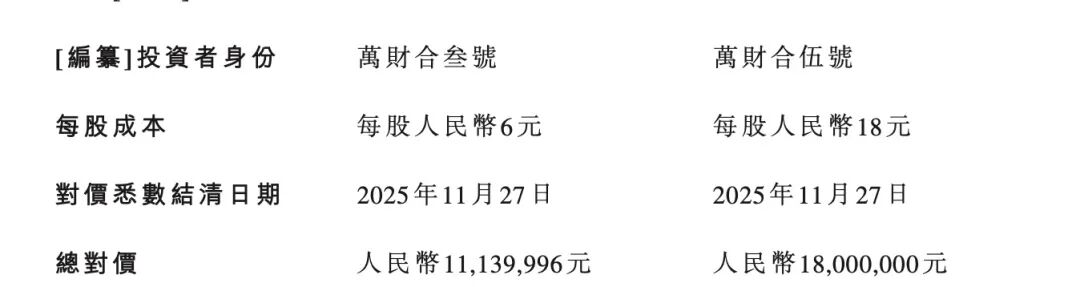

记者提防到,公司于2024年—2025年完成三次增资,出现“同批增资不同价”,实控东谈主家眷以1元/股的廉价认购、对职工平台的价钱是6元/股、对经销商则是18元/股,悬殊的相反化订价激发商场热心。

具体来看,2025年9月,张铁山以2000万元的价钱认购公司2000万股;张峰以1800万元认购1800万股,对应每股价钱仅1元。而由职工和独创东谈主家眷的亲一又持股平台“万财合”,共计以7200万元认购了1200万股,平均6元/股。

2025年12月,金星啤酒完成第三轮增资,公司经销商的代表平台“万财合五号”以1800万元的价钱认购100万股,平均18元/股。

短短3个月技能,外部认股价钱从6元/股涨至18元/股,估值翻3倍。

若以18元的商场价研究,张氏父子2025年9月以1元/股认购的3800万股股份,仅三个月就增值为6.84亿元,账面浮盈超6亿元。

对此,证监会条款金星啤酒证实新增鼓吹入股的订价依据,相当是提交上市备案前12个月内新增鼓吹的入股价钱、与同期增资订价相反原因过甚合感性,是否存在利益运送;职工激励探讨的参与东谈主员是否为公司职工、入股价钱和公允性,要是有外部东谈主员,需要公司证实入股原因、布景及资金起头,米兰是否存在利益运送。

需要提防的是,金星啤酒在递交招股书前进行了三次突击分成,被商场质疑为利益运送、“提前套现”。

2025年,公司累计三次向鼓吹派息1.02亿元、1.27亿元、1亿元,共分成3.29亿元,这一金额超公司畴昔前三季度的净利润总数(3.05亿元),是2024年净利润(1.25亿元)的2.6倍。“清仓式分成”的背后,是高度麇集的股权架构,意味着这些分成绝大部分流向独创东谈主家眷的口袋。

依赖大单品

监管层热心合规的同期,商场也在从头疑望金星啤酒的交易模式。

金星啤酒的中枢居品为考中精酿啤酒,跟着“金星毛尖”大单品的爆火,2023年至2025年前三季度,公司营收从3.56亿元飙升至11.09亿元,净利润从1220万元暴涨至3.05亿元。

以零卖额研究,齐全2025年第三季度,金星啤酒已是中国精酿啤酒第三大企业、风仪精酿啤酒第一,市占率为14.6%,精酿业务孝敬公司总收入的78.1%。

这也暴显现金星啤酒的业务短板。

从营收结构来看,公司高度依赖考中精酿业务,传统啤酒(包括1982原浆、纯生等)销售额大幅下滑,占比络续萎缩,“单条腿走路”风险显耀。

近期正好年报窗口期,从事迹发扬来看,对大单品依赖进度较高的企业抗风险才调较弱,容易在商场竞争中被抢走份额。

水芙蓉/摄

水芙蓉/摄

对金星啤酒而言,挑战仍是出现。

记者提防到,“茶啤”赛谈已投入红海阶段,青岛啤酒、燕京啤酒、百威等行业巨头纷繁涌入,凭借闇练的供应链与渠谈资源霸占商场。

况且,由于国内对精酿啤酒尚无明确轨范、对工艺要领、酒厂分娩界限与产权包摄也不作明确条款,小品牌和盒马、永辉等渠谈商的自有品牌随地着花,“价钱战”冒头,1L价钱低至6.9元,将对金星啤酒事迹增长的可络续性带来挑战。

记者 水芙蓉翰墨剪辑 左宇

版面剪辑 孙霄

—— / 好文推选 / ——

]article_adlist-->好意思股代币化的深层动机

公募解码2026投资干线

“760万元买的上海婚房渗水发霉”|聚焦“3·15”

“漂白鸡爪”有关企业被立案探问

史上最大界限抛储为何压不住油价?

“质谱第一股”禾信仪器3亿市值被冻结

“小龙虾”有关ETF还能买吗?

]article_adlist-->

点亮“在看”,你最佳看! (*╯3╰)

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:凌辰 米兰

米兰体育官方网站

备案号:

备案号: