米兰 六大行不良贷款余额1.6万亿:对公不良下行,零卖全线承压

发布日期:2026-04-06 16:25:00 点击次数:65

21世纪经济报谈记者 郭聪聪

2026年3月末,工商银行、农业银行、中国银行、开导银行、交通银行和邮储银行六家大行接踵交出2025年的事迹“收成单”。

从举座运筹帷幄运筹帷幄看,六大行钞票范畴稳步彭胀,营业收入与净利润终了双增,全年贪图终了包摄于母公司鞭策的净利润约1.42万亿元,日均盈利约38.9亿元。在盈利增长除外,钞票质料成色相同是阛阓顺心的焦点。

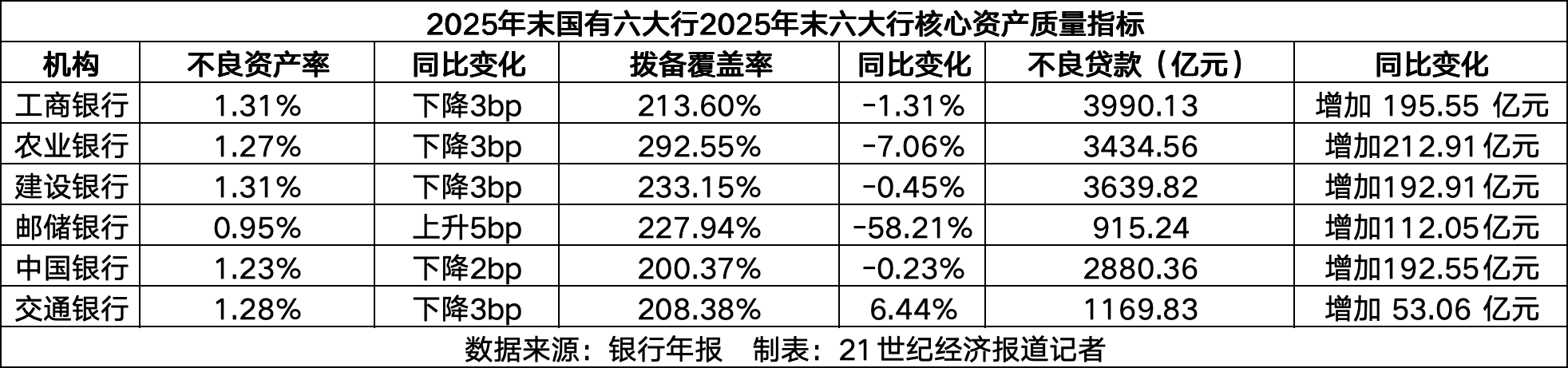

截止2025年末,六大行不良贷款余额贪图约1.6万亿元,受信贷范畴彭胀影响,六大行的不良贷款余额全线增多,不良率总体稳中有降,钞票质料保持得当态势。

从不良率来看,除邮储银行外,其余五家大行不良率均小幅下落,但邮储银行也曾惟一不良率低于1%的银行;拨备掩饰率则呈现“五降一升”——仅交通银行终明晰增长,其余五家均有不同进度的下落,意味着银行们正在破钞此前的“余粮”来嘱咐坏账侵蚀。

在不良结构层面来看,对公贷款不良率无数下行,钞票质料连续改善;零卖贷款不良率呈上升态势,个东谈主住房、信用卡、消费贷成为主要风险敞口。

对公贷款不良率无数下行

四肢运筹帷幄的压舱石,对公贷款一直是六大行信贷投放的中枢板块,占比长久居于首位。受益于昔日几年连续的风险排查与核销转让,传统高风险行业的不良贷款逐渐出表,同期信贷资源向制造业、普惠金融、绿色信贷等质料相对可控领域歪斜,新增钞票质料相对可控,截止2025年末,六大行的对公贷款不良率无数呈现下落趋势。

具体来看,工商银行对公钞票质料连续改善,不良率降至1.36%,较2024年下落22个bp,不良余额增长但增速较着低于贷款增速。其中,制造业不良率下落0.32个百分点至1.55%,基础体式、交通输送类信贷不良率均适度在1%以内,批发零卖业风险连续出清,不良率较上年回落0.22个百分点。

开导银行公司类贷款不良率1.53%,同比下落12个bp,对公不良余额增长但亦低于贷款增速。租出、制造业、交通输送、电力等传统辅助行业不良率均有下落,其中交通输送、电力类信贷不良率均适度在1%以内,建筑类对公贷款风险连续缓释,不良率较2024年下落0.3个百分点。

农业银行对公贷款不良率1.37%,同比下落21个bp。制造业、租出商服业等传统贷款不良率区分下落0.18、0.16个百分点,不外房地产业、批发零卖业的不良率仍看护在较高水平或略有回升。

中国银行境内公司贷款不良率1.22%,同比下落4个bp。商服、制造业、基建领域不良率改善较着,建筑业对公不良率下落10个bp,呈现风险不停趋势,但房地产业的不良率仍看护在较高水平且高涨了1.32个百分点。

交通银行对公贷款不良率达1.19%,同比下落28个bp,下落幅度居六大行之首。其中制造业、批发零卖业不良率区分下落5个、20个bp,新动力产业不良率更是回落39个bp,房地产业也亦然回落65个bp至4.2%,对公钞票质料优化显贵。

邮储银行对公贷款不良率为0.54%,同比持平,稳居六大行最低水平。房地产业不良贷款减少近5亿元,不良率下落0.36个百分点至1.58%,水利环境业与租出商服业也出现了0.18、0.08个百分点的回落,但制造业与建筑业出现了部分回升。

举座来看,米兰六大行对公不良率聚合在0.54%-1.53%区间,制造业、基建、绿色金融等计谋救济领域成为对公钞票质料改善的主力,房地产对公风险连续缓释,批发零卖业风险逐渐出清。

与对公酿成显著对比,2025年六大行零卖贷款不良率一皆上升,且上升幅度聚合在0.13-0.50个百分点,成为钞票质料的主要压力开首。其中,个东谈主住房贷款、信用卡、消费贷是不良上升的三大中枢领域。在本年的事迹发布会上,“个东谈主贷款钞票质料承压”实在是大行绕不开的话题。

从细分领域看,个东谈主住房贷款是零卖不良上升的最大推手,六大行房贷不良率无数从0.6%-0.7%升至0.9%-1.1%,上升0.2-0.4个百分点,主若是受房地产阛阓调遣、部分住户收入波动影响显贵;其次是信用卡,除农行、邮储除外,另外四大行的信用卡不良率均冲突2%,最高可达4.61%,在消费复苏不平衡下,透支走嘴风险上升;消费贷不良率同步上行,额度类消费贷、车贷等均濒临一定压力。

不良出清提速,2026年零卖风控也曾重中之重

面对零卖端不良生成加速的践诺,六大行在2025年下半年较着加大了不良钞票的贬责力度。贬责工夫也从传统的核销、催收,向钞票证券化、批量转让等阛阓化形状延长。

不良钞票证券化(ABS)范畴大幅增长。邮储银行2025年全年贬责不良本息968.78亿元,其中不良钞票证券化本息338.02亿元,占比跳跃三分之一,其范畴远超现款清收和呆账核销;工商银行也暗示,2025年,共刊行15期不良钞票证券化款式,范畴贪图111.68亿元,比上年增长176.0%。不错看到,通过ABS终了不良钞票快速出表,成为大行优化账面运筹帷幄的首选器具。

批量转让成为零卖不良贬责的蹙迫补充。2025年下半年尤其是第四季度,银登中心不良钞票转让挂牌量较着增多。工商银行、开导银行、交通银行等多家大行聚合上架个东谈主运筹帷幄贷、消费贷及信用卡不良钞票包。仅2026年4月前3天,就有中国银行、开导银行、邮政银行、交通银行挂出了8个不良钞票包,未偿本息总和超3.5亿元。

拨备掩饰率无数下落,风险缓冲垫被破钞。2025年末,除交通银行拨备掩饰率较上年末升迁6.44个百分点外,其余五家大行均出现不同进度下落。其中邮储银行下落幅度最大,达到58.52个百分点。拨备掩饰率的下落一方面开释了部分利润,撑持了净利润增速,另一方面也响应出在不良生成加速的配景下,银行正在动用前期集结的“余粮”来经受坏账。

在六大行事迹发布会上,护士层对2026年钞票质料的测度基本一致:零卖信贷的风险管控是全年重中之重。

工商银行副行长王景武判断,个贷不良上升受经济转型、房地产调遣、阶段性供需欠平衡等多重身分影响,但耐久向好的撑持条目和基本趋势都莫得转变,畴昔个东谈主贷款的风险是可控的。

开导银行副行长李建江暗示,零卖领域风险防控仍会是该行职责的重心之一,跟着各项护士机制、管控设施进一步落实、落细,钞票质料总体有望保持庄重。

农业银行副行长林立强调,畴昔两到三年,贸易银行的分水岭在于风险管聪慧商,农即将连续捏牢捏实防风险要紧任务。

交通银行副行长顾斌以为房地产阛阓处于筑底企稳阶段,关于房地产的风险仍会络续顺心。

邮储银行首席风险官姚红判断重迭后续国度系列计谋成果的逐渐显露,以及宏不雅环境趋稳米兰,住户和企业的偿债智商复原升迁,2026年该行个东谈主和小企业贷款的不良生成速率将会企稳改善。

海量资讯、精确解读,尽在新浪财经APP

开云app官方下载

海量资讯、精确解读,尽在新浪财经APP

开云app官方下载

备案号:

备案号: