米兰体育官网 财说| 怡亚通逾额担保埋雷, 坏账计提宽松遮盖利润

发布日期:2026-03-01 10:41:04 点击次数:168

界面新闻记者|袁颖琪

四肢“A股供应链第一股”,怡亚通(002183.SZ)频年来一直走在转型的路上。界面新闻记者发现,这家公司转型背后,财务数据的额外信号愈发浓烈。一边是账面百亿资金躺平,一边是短期借款高企、筹资现款流抓续净流出;一边是母公司春联公司超百亿的资金输出,一边却是远逊于同业的坏账计提准备。2025年三季度,公司扣非净利润果决由盈转亏,逝世2106.51万元。

这家供应链巨头果然的计算底色若何?“存贷双高”背后掩饰着哪些信号?

“存贷双高”的资金谜局

在供应链处置行业,资金高效盘活是企业生计的命根子。干系词怡亚通频年财报却勾画出一幅悖论图景:账面货币资金终年保管在百亿元量级,短期债务领域抓续攀升,变成典型的“存贷双高”困局。

财务数据高慢,限度2024年末,怡亚通账面货币资金高达132.66亿元,同期短期借款攀升至226.24亿元。插足2025年,这一古怪结构并未改善:三季报高慢,公司货币资金109.88亿元,短期有息欠债(短期借款+一年内到期非流动欠债)达179.19亿元。更值得警惕的是,2024年利息支拨超11亿元,与“闲置”资金变成猛烈矛盾——若资金果然可用,企业完全可偿还部分高息债务以优化财务结构。

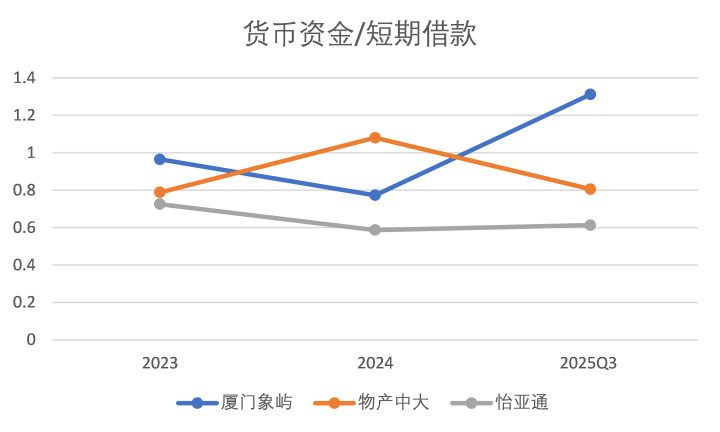

与厦门象屿、物产中大等供应链行业同业对比,怡亚通的存贷利相反常扩大。有业内东谈主士披露,经常来说,供应链企业虽需保抓一定流动资金,但领略过资金荟萃处置最大限度裁汰财务本钱。怡亚通却呈现出资金千里淀与债务攀升并行的背离态势。Wind行业数据高慢,2024年厦门象屿的货币资金/短期欠债为0.77;物产中大货币资金/短期欠债为1.07。2024年买卖行业平均货币资金/短期欠债比率约为0.8。怡亚通这一比值仅为0.59,低于行业核心。

谜底藏在怡亚通财务报表附注中。2025年半年报高慢,103.37亿元货币资金里,受限资金达72亿元(占比70%),主要用于单子保证金及质押借款。这意味着施行可解放期骗资金仅约31亿元,远不及以覆盖短期债务。这一“纸面浊富”气候,实为流动性危急的信号。

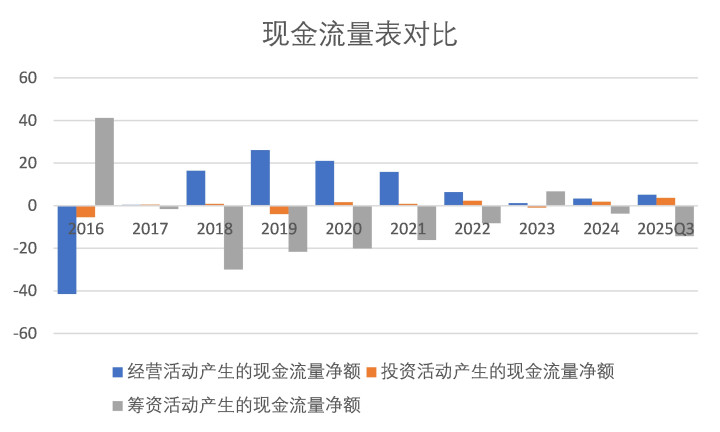

要是说“存贷双高”仅仅静态主见的额外,那么怡亚通的现款流动态则揭示了更深层的危急。不雅察近三年的现款流量表,怡亚通呈现出与传统企业完全相背的资金流模式:计算行为与投资行为抓续净流入,筹资行为却呈现大领域净流出。

梳理怡亚通自2017年于今的现款流量表,公司计算行为现款策画净流入95.84亿元、投资行为现款流策画净流入6.78亿元,筹资行为现款净流出累计达109.31亿元,主要用于债务偿付。早年怡亚通计算性现款流净流入较大的同期筹资行为净流出也较大,近些年计算领域缩小,计算性现款流减少,筹资行为流出的现款流也相应减少。

拆解筹资行为明细,更能看清真相:2025年三季度,怡亚通“取得借款收到的现款”高达217.33亿元,而“偿还债务支付的现款”为266.57亿元。要津主见测算高慢,其短期债务编削覆盖率(计算现款流净额/带息债务)以致不及0.1,远未达安全阈值。怡亚通的业务模式以欠债运行,即使“计算+投资”双流入,资金却仍不及以覆盖债务需求,必须依赖“借新还旧”来凑合保管流动性。

注册司帐师徐佩玲对界面新闻记者暗示,“关于重钞票或高盘活行业,筹资行为抓续净流出本人并非十足额外,但前提是计算现款流足以撑抓投资申报和债务偿还。而怡亚通的问题在于:计算造血智商远不及以覆盖弘大的债务“失血”领域,这种结构性失衡才是流动性危急的根源。”

逾额担保埋雷

怡亚通的资金困局不啻于里面“失血”,担保风险是随时可能引爆的火药包。

界面新闻查阅怡亚通近期公告密现,滚球app中国官网下载入口限度2026年1月,公司对外担保余额达145.85亿元,而同期包摄于上市公司鼓吹的净钞票为105.49亿元傍边——这意味着公司的担保总数已杰出净钞票的138%。

更值得警惕的是,这并非一个静态的风险数字。限度2026年1月,怡亚通及控股子公司过会担保金额达342.01亿元,已条约签署担保金额225.76亿元,占最近一期经审计净钞票的244.47%;为吞并领域外公司过会担保金额52.5亿元,施行担保金额14.3亿元,条约签署担保金额22亿元,占净钞票的23.83%。这意味着,未来仍有多量担保额度可能落地,担保总数将进一步攀升,风险敞口抓续扩大。

担保风险的核心隐患,不仅在于领域过大,更在于被担保对象的天禀差,广泛处于高欠债、高风险状态。界面新闻记者发现,怡亚通频年对外担保的对象主要为控股子公司及干系方,这些公司的钞票欠债率广泛远超70%的风险告诫线,部分公司以致已处于资不抵债的角落。举例,被担保对象之一的怡通新材料有限公司,钞票欠债率高达96.71%;另一家被担保对象深圳市商付通收集科技有限公司,钞票欠债率更是达100.97%,已处于资不抵债状态。此外,在2025年7至9月间,怡亚通因被担保对象钞票欠债率杰出70%发次发布至极领导风险公告。

行业分析师李丽萍向界面新闻记者暗示,供应链企业本人欠债水平相对较高,若被担保对象钞票欠债率杰出70%,米兰体育官网其偿债智商已大幅下跌,失约风险显赫上涨。在顶点情景下,即便仅仅部分管保对象出现失约,也足以对怡亚通的净钞票变成冲击。

{jz:field.toptypename/}更为反常的是,界面新闻记者发现,在2025年三季报及频年钞票欠债表“预测欠债”一栏,怡亚通并未针对这些高风险担保计提任何相应准备。凭据《企业司帐准则第13号——或有事项》的端正,当对外担保很可能导致经济利益流出企业,且该流出金额能够可靠计量时,企业应当阐述预测欠债,以反应潜在的欠债风险。

一位资深审计师对界面新闻记者暗示,“未对高风险担保计提预测欠债,要么是觉得担保对象失约风险较低,无需计提;要么是通过不计提预测欠债,低估潜在风险,从而虚增当期利润。这种作念法抵牾了司帐审慎性原则,也向市集避讳了果然的风险现象。”

母公司百亿走动款抓续输血,坏账计提宽松遮盖利润

要是说“存贷双高”和逾额担保是怡亚通的外部风险,那么子母公司间近百亿的资金走动,则揭开了其里面计算的深层困局——母公司抓续向子公司运送多量资金,子公司或已广泛丧失孤立融资智商,而公司宽松的坏账计提策略,疑似通过低估风险,遮盖吞并报表利润。

2025年三季报高慢,怡亚通母公司钞票欠债表中的“其他应收款”高达133.57亿元,而吞并报上层面,“其他应收款”步地骤降至35.34亿元,两者之间的差额达到98.23亿元。

徐佩玲告诉界面新闻记者,“这一差额的核心原因,是母公司向子公司提供了大领域、抓续性的非计算性资金拆借,变成了多量的里面应收款项,而这些资金拆借,过程对消,并不司帐入吞并报表的其他应收款中。”

这背后,怡亚通的多量子公司是否已丧失孤立融资智商,沦为需要母公司连绵不绝输血才调保管运营的“失血点”?

聚集被担保子公司的高欠债近况来看,谜底大致率是笃定的。那些钞票欠债率杰出90%、以致资不抵债的子公司,赫然无法通过自身计算取得饱和的资金,也难以从外部金融机构取得融资,只可依赖母公司的资金拆借保管生计。而母公司抓续的资金输出,不仅加重了自身的资金压力,也使得母公司的资金流动性受到严重制约,进一步放大了统统公司的流动性风险。

界面新闻凭据Wind数据核算,怡亚通2024年与干系方的交易金额高达108.55亿元(包括向干系方采购和销售),2025年这一数字攀升至116.05亿元。

更为要津的是,在母公司向子公司运送多量资金、变成多量应收款项的布景下,怡亚通的坏账计提策略却额外宽松,显赫低于同业业头部企业。

怡亚通对应收款项遴荐“按单项计提”与“按组策画提”两种方式,其中“按组策画提”的比例达到95%傍边,是坏账计提的主要方式。“按组策画提”遴荐账龄挪动模子,凭据历史失约率、前瞻性退换等成分,对不同账龄段的应收款项计提不同比例的坏账准备,具体计提程序为:1年以内按1%计提、1-2年按5%计提、2-3年按15%计提。

界面新闻记者比拟发现,同期同业业头部企业的坏账计提程序远比怡亚通严格。以厦门象屿为例,公司对账龄的别离更为考究,坏账计提比例也显赫更高:0-3个月的应收款项按1%计提,4-6个月按2%计提,7-12个月按5%计提,1-2年按10%计提,2-3年按30%计提,3年以上按100%计提。物产中大的坏账计提程序一样严格,1年以内按0.8%计提,1-2年按30%计提,2-3年按80%计提,3年以上按100%计提。

除了“按组策画提”的比例相反,“按单项计提”的相反一样显然。怡亚通落入“按单项计提”组合中的应收款项,经常是已出现无法收回迹象的款项,公司对这类款项的计提比例仅为50%傍边;厦门象屿对这类单独计提的坏账,计提比例达80%。

上述审计师对界面新闻记者暗示,“供应链行业的应收款项具有金额大、盘活快的特色,杰出一年的应收款风险还是显赫加多,尤其是里面干系方的应收款项,由于存在干系关系,风险更容易被掩饰,因此更需要严格的坏账计提策略来庄重风险。怡亚通在母公司向子公司运送百亿资金、子公司广泛高欠债的布景下,仍遴荐远低于同业的坏账计提程序,赫然不相宜司帐审慎性原则。这种作念法,骨子上是通过低估坏账风险,减少坏账准备的计提金额,从而遮盖吞并报表的利润。”

备案号:

备案号: